海外居住中にiDeCoができる人

2022年5月の法改正により、海外居住者もiDeCoでの資産運用が可能となりました。海外居住中にiDeCoを始める条件は、下記のとおりです。

①国民年金の任意加入者

例えば海外の現地企業にお勤めの方などで、日本の住民票を除票された方は国民年金からも脱退となりますが、任意で加入を選択することが可能です。

この場合は国民年金の任意加入者となり、海外居住中でもiDeCoを利用することが可能です。

②厚生年金の加入者

日本の企業にお勤めの方で、会社からの指示で海外に駐在されている方の多くは厚生年金に加入したまま海外に赴任されているかと思います。

この場合は厚生年金加入者として、海外居住中でもiDeCoを利用することが可能です。

海外居住者のiDeCoの始め方

最も利用者の多い楽天証券とSBI証券について調べました。両社とも、サイトから申込むことができます。

<各社の海外居住者iDeCoの対応状況>

楽天証券 : 国民年金任意加入者 〇、厚生年金加入者 ×

SBI証券: 国民年金任意加入者 〇、厚生年金加入者 〇

(2023年2月時点)

楽天証券

楽天証券は国際郵便に対応していませんので、日本国内に実家などの書類を受け取れる住所が必要です。

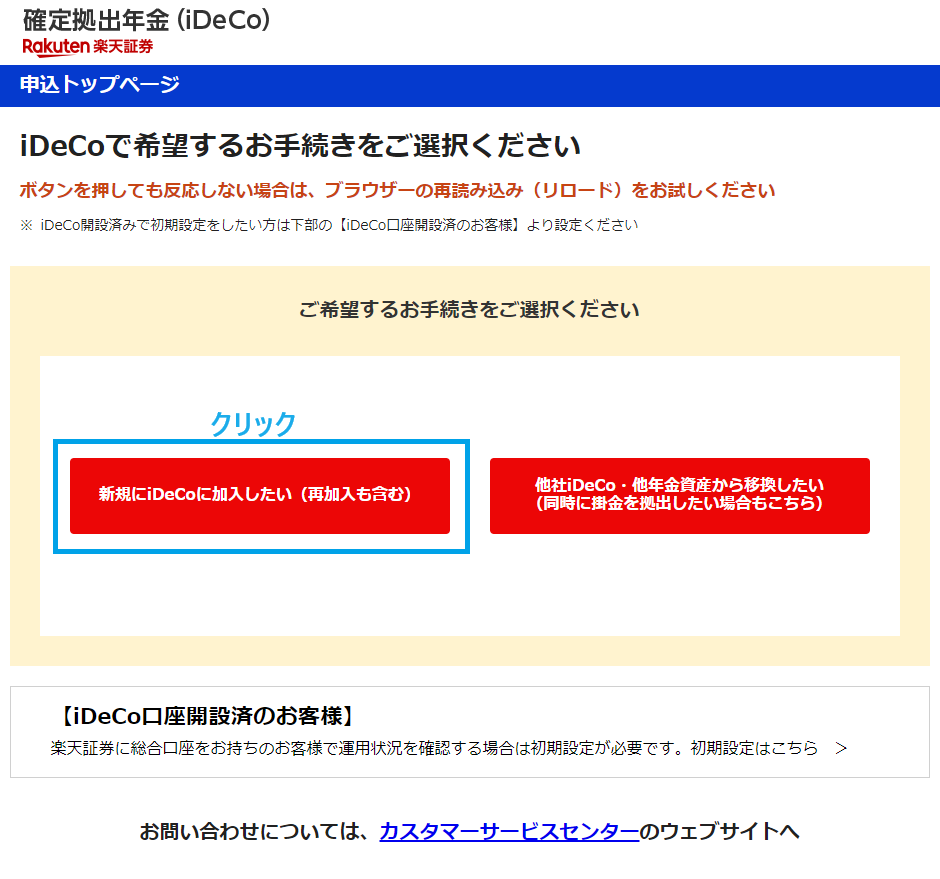

新規申し込み

楽天証券のサイトTOPページから画面案内に沿って手続きを行います。

Step1

Step2

Step3

既にiDeCo口座を持っている場合

サイト右上の「iDeco加入・移管申込み」→「他社iDeCo・他年金資産から移換したい(同時に掛金を拠出したい場合もこちら)」→「他社のiDeCo」→「運営管理機関変更手続きへ」を選択し、画面案内に沿って手続きを行います。

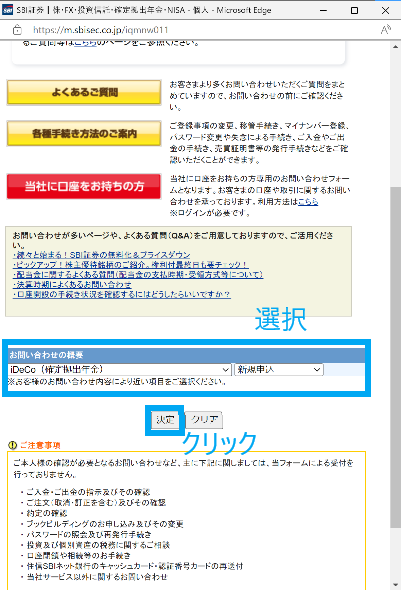

SBI証券

SBI証券は国際郵便に対応していますので、海外住所まで郵便物を送付してくれます。

※一部対応不可の地域があります。

国・地域別の差出可否 – 日本郵便 (japanpost.jp)(「通常郵便物・航空扱い」に〇のある地域)

新規申し込み

SBI証券サイトから画面案内に沿って手続きを行います。

既にiDeCo口座を持っている場合

新規加入と同様の手順となります。認証の上、画面案内に沿って手続きを行います。

海外居住者iDeCoのメリットとデメリット

メリット

①投資信託への積立投資ができる

iDeCoは海外居住中に投資信託などに積立投資ができる最適な方法のひとつです。

海外居住中は、基本的に日本の証券会社を利用することができません。

一部の証券会社では、海外居住中でも証券口座を維持してくれますが、株や投資信託を購入することはできません。(つみたてNISAや一般NISAも同様)

そのため、将来のためにコツコツと投資信託などに積立投資をしたい海外居住者の方にiDeCoは最適な投資方法のひとつです。

②売却時に控除が適用できる

iDeCoで運用したお金を将来受け取る際は下記の控除が受けられます。

日本に帰国してから受け取る場合

<一時金で受け取る場合>

退職所得控除

<年金で受け取る場合>

公的年金控除を受ける事ができます。

海外居住中に受け取る場合

<一時金で受取る場合>

国内勤務分について20.42%が源泉徴収されますが、その後「選択課税」を適用すると、日本居住者と同様に退職所得控除を適用することができます。

<年金で受取る場合>

非居住者の年金控除後の金額に対して、20.42%が源泉徴収される。

デメリット

①掛金を控除することができない

海外居住中は、iDeCoの大きなメリットである所得控除を受ける事ができません。

(日本で所得税・住民税を支払っていたとしても控除対象とはなりません。)

②海外の資金活用に適していない

iDeCoへの投資は日本の銀行などからの引き落とし決済となります。

日本にある資金を活用して投資をする場合は問題ありませんが、海外の資金から投資を行う場合は海外送金の手数料が都度発生したり、為替リスクが生じるため、あまり適していません。

iDecoが適しているのはどんな人か?

iDeCoが適している海外居住者

iDeCoでの運用が適している人は日本円の収入がある駐在員です。

海外居住中に日本の資金を活用して積立投資を行うのにiDeCoやマッチング拠出は最適な手段です。

海外居住中は掛金の所得控除を受ける事は出来ませんが、日本に戻った後はiDeCo本来のメリットを受ける事ができます。

海外赴任が終わった後は日本で定年退職まで日本で働く予定の駐在員の方にはおすすめです。

iDeCoが適さない海外居住者

iDeCoでの資産運用が適していないのは、海外永住を予定している方です。

iDeCoの最大のメリットである「節税メリット」は、海外居住中は受けることができません。運用期間の大半が海外居住中となる場合は、iDeCoだからこそ得られるメリットは少ないです。

また、配偶者が外国籍の方の場合は国際相続が発生するため、注意が必要です。

iDeCo以外のオススメ資産運用

海外居住者は日本の金融サービスに多くの制限がかかる一方で、海外の金融商品へのアクセスが自由となります。

その中でも「香港貯蓄型保険」の活用は、海外居住者だからこそできる人気の資産運用です。

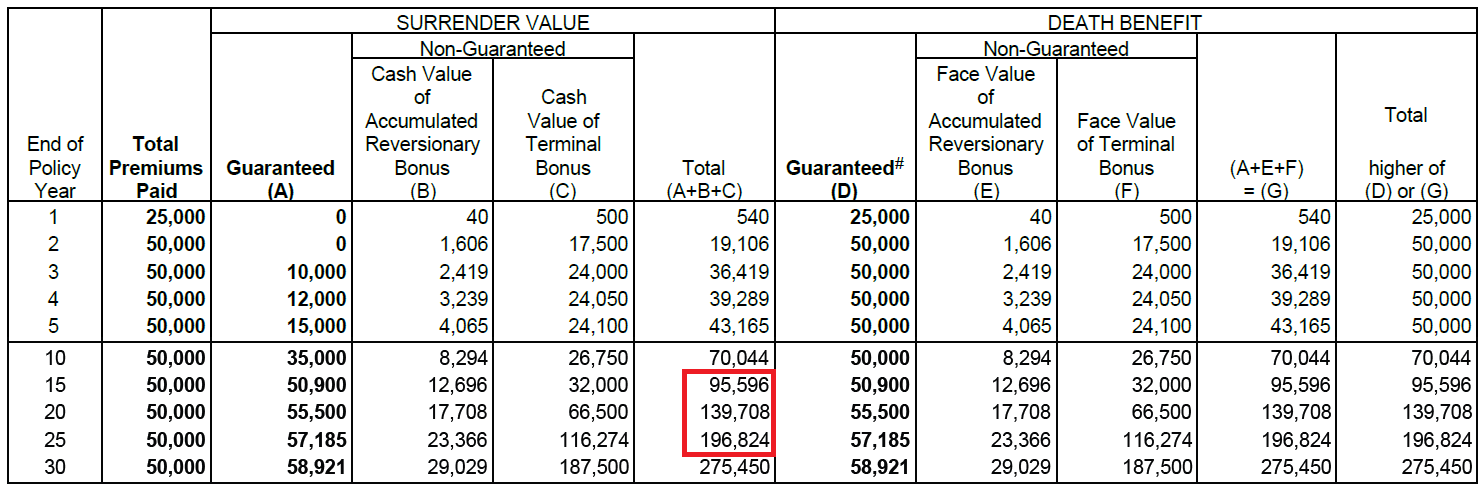

下記は香港貯蓄型保険を活用した資産運用の一例です。

<ご契約の一例>

・40歳男性

・保険料:50,000USD

・払込方法:2年払い(年25,000USD)

・解約返戻金

55歳時点: 95,596USD(返戻率:191%)

60歳時点:139,708USD(返戻率:279%)

65歳時点:196,824USD(返戻率:394%)

仮に1ドル=150円で考えた場合、2年間で保険料50,000USD(750万円)を払い込み、55歳時点では約1434万円、老後を迎える65歳時点では約2952万円を準備できる想定です。

商品の詳細はこちらをご覧ください。

まとめ

老後2000万円問題や年金問題などを背景に、将来のお金を一人一人が自身で準備する必要性が高まってきました。

資産運用において運用期間はとても重要です。海外にいる期間も有効に活用して、将来に備えてみてはいがでしょうか。