海外赴任や現地採用などで海外に居住すると、将来の年金に何か影響はあるのか?と心配される方もいるかと思います。

実は、海外居住者の年金は、日本の企業にお勤めの海外駐在員とそれ以外の場合で大きく異なります。そして、最も注意しなければいけないのは海外勤務期間分の年金額が減るケースが存在するということ。

今回は、そんな海外居住者の年金がどうなるのか、そして駐在員の年金が減る原因と対策を解説していきます。

目次

海外居住者の年金加入はどうなるのか?

海外居住者の年金加入の状態は主に3パターンに分かれます。

年金から脱退

海外に移住する場合や、現地採用として海外企業に転職する為に日本の企業を退職すると厚生年金から国民年金に切り替わります。

そして、日本を離れる際に役所に転出届を提出して住民票を抜くと、国民年金も脱退することとなります。

国民年金の任意加入

上記の①で国民年金から脱退した場合でも、任意加入という制度で国民年金への加入を継続することができます。

国民年金の任意加入の概要

・保険料は月16,850円(令和4年時点)

・将来受取れる年金額は780,900円(令和3年実績)

・受給できる公的年金の種類

高齢になったとき(受給要件を満たした場合):老齢基礎年金

海外在住期間中に死亡したとき :遺族年金

海外在住期間中に病気やけがで障害が残ったとき:障害年金

厚生年金加入者(海外赴任の駐在員)

日本の企業にお勤めの方が海外赴任する場合、日本の住所の有無にかかわらず健康保険と厚生年金に加入したままの状態とすることが可能です。この場合、扶養に入っている配偶者も引き続き国民年金の第三号被保険者のままとなりますので、保険料の負担は発生しません。

5年以上の海外居住は要注意

海外には日本と社会保障協定を結んでいる国があります。

国民年金に加入している自営業者、または厚生年金に加入している駐在員などがこれらの国に5年以上渡航する場合、その居住国の社会保障制度に切り替わる可能性がありますので注意が必要です。(協定内容によっては期間に関わらず相手国での社会保障加入を免除とすることも可能な場合もあります。)

また、協定相手国で初めて自営業を始める場合は、基本的にその国の社会保障に加入する必要があります。

社会保障協定国

加入免除の延長

社会保障協定を結んでいる相手国において、社会保障への加入が免除される期間は5年ですが、延長を申請することで認められる場合もあります。

厚生年金の特例加入制度

加入免除の延長が認められずに、相手国の社会保障に加入することとなった厚生年金加入者は、特例として厚生年金に任意加入することが可能です。

駐在員の年金が減るケース

まずは厚生年金(老齢厚生年金)の受給金額が決まる仕組みを見てみましょう。

日本年金機構のHPによると、65歳以降の老齢厚生年金は下記の式でもとめられます。

・年金額=報酬比例年金額+経過的加算+加給年金額

何だかよく分からないかと思いますが、すべてを理解しなくて大丈夫です。大事なのは報酬比例年金額という部分です。

これが支給される年金の大半を占めるのですが、名前の通り「報酬」に比例します。つまり、「報酬」が多い人ほど将来もらう厚生年金の額は多くなるということです。(上限あり)

<報酬の定義>

厚生年金保険で標準報酬月額の対象となる報酬は、基本給のほか、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金等、事業所から現金又は現物で支給されるものを指します。日本年金機構より引用

海外駐在員の場合、日本と海外拠点で分けて給与をもらう方もいるかと思いますが、大事なのは海外でもらう給与が年金の計算の元となる「報酬」にカウントされるかどうかです。

例えば、海外で支給された分の給与が年金計算の「報酬」としてカウントされない場合、日本でもらう一部の「報酬」のみに基づいて年金額が計算されてしまう期間が生じるため、将来もらう年金額が減るという訳です。

いくつかのパターンに分けて見てみます。

海外でのみ給与が支払われる場合

これはそもそも日本拠点との雇用が継続していないとみなされる可能性があり、厚生年金に加入できない恐れがあるので最も注意すべきです。

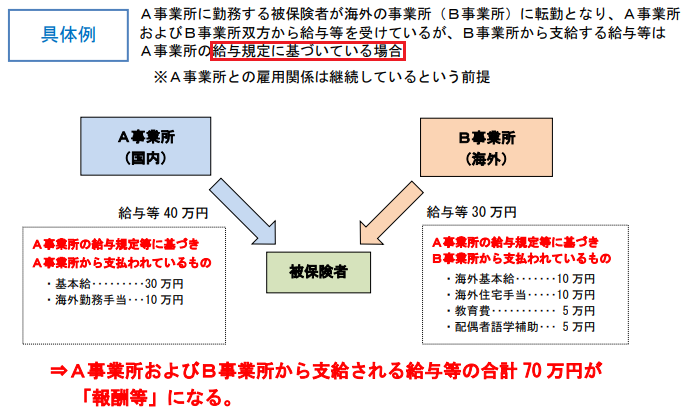

日本と海外の両方で給与等が支給される(報酬等に算入するパターン)

下記の図の通り、海外で支払われる給与が日本の給与規定に基づいているかがポイントです。

日本の給与規定に基づいている場合、海外で支払われる給与等も年金計算の「報酬」に算入されるため、将来もらう年金額が減ることはありません。

ただし、海外赴任手当等で報酬の総額が増えれば保険料も増えますが年金額も増えます。

(画像は日本年金機構より引用)

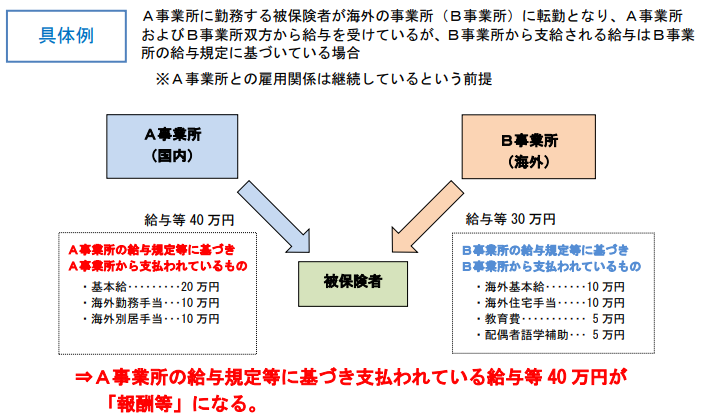

日本と海外の両方で給与等が支給される(報酬等に算入しないパターン)

例えば、海外拠点が現地の別企業との合弁企業で日本とは異なる給与規定が存在する場合や、そもそも日本側にて海外給与に関する規定が存在していない場合、海外で支払われた給与が年金計算の「報酬」に含まれず、将来の年金額が減る可能性があります。

(画像は日本年金機構より引用)

年金を減らさないための対策

結論からお伝えすると、日本を離れる前に会社に確認することが重要です。

私自身、過去に駐在員としてタイ赴任を経験した時は、日本側に海外給与の規定がきちんと存在していたので、年金が減ることも無く安心できました。

一方で、駐在員の友人の中には、海外で支払われた給与が年金計算の「報酬」に算入されておらず、日本側で支払われている数万円の手当分のみが「報酬」としてカウントされていたことが分かり、会社とトラブルになったことがありました。海外に赴任した後に分かるとトラブルのもとになります。

新たに海外へと進出する企業や、労務管理が緩い中小企業などでは、こういう事態を招く恐れをそもそも把握していない場合もあります。必ず日本を離れる前に、お勤め先や日本年金機構等に相談して対応を決めておくことをおすすめします。